A chegada de um filho muda tudo na vida dos pais: a rotina passa a ser outra e, claro, os gastos também. Se você puder se planejar com antecedência, curtirá esta nova fase sem apertos e preocupações financeiras. Mas a pergunta é: o que fazer? Como me planejar?

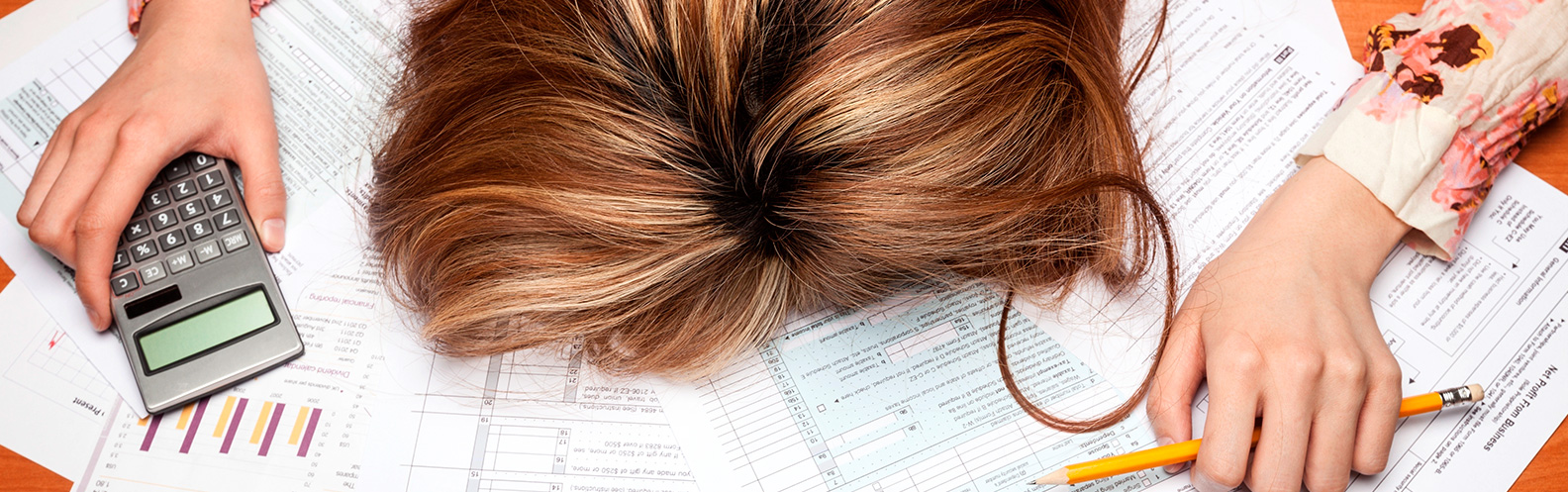

Vamos lá! A primeira dica é: diminua gastos desnecessários. Troque o cinema por um filminho em casa, reorganize suas compras e gaste apenas com o que realmente precisa. Você verá o impacto que pequenas economias podem causar no seu orçamento.

Em seguida, faça uma lista do que o seu filho irá precisar: enxoval, mobília para o quarto, fraldas e artigos de higiene, plano de saúde, creche, alimentação, entre outros. Fazer um título de capitalização pode ser a melhor saída para juntar dinheiro e conseguir comprar tudo sem desespero.

Por último, não se engane: os gastos crescem junto com as crianças. Elas começam a escolher presentes, roupas, passeios… Por isso é importante não pensar apenas no “pré”, mas se preparar para o “pós”. Torne a economia parte da sua vida e viverá com muito mais tranquilidade.